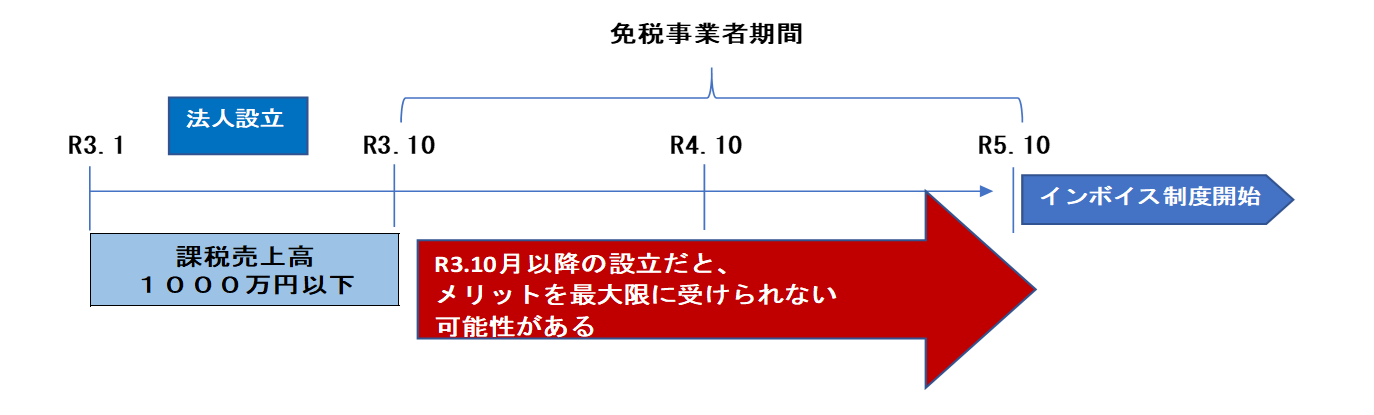

みなさまこんにちは! 最近ニュースなどでインボイスという言葉をよく聞きますが、このインボイス制度とはいったいどういうものなのかご存知でしょうか? インボイスとは消費税の適用税率や税額の記載を義務付けた請求書のことを指します。 インボイス制度は、一定の記載義務を満たした請求書に基づいて、消費税を計算して納付する制度のことで、このインボイスの発行ができるのは、消費税の課税事業者のみとなっています。 つまり、免税事業者との取引ではインボイスが発行されないため、課税事業者は支払った消費税の控除ができなくなります。 インボイス制度がはじまると、インボイスが発行できない免税事業者は、課税事業者との取引から排除される恐れがあります。 そのため多くの免税事業者は、自ら課税事業者を選択し、取引から排除されないようにと手を打つことが予想されます。 従来から一定の要件を満たせば、法人設立後の2年間は消費税の免税事業者となることができるため、消費税を支払う必要はありませんでしたが、取引から排除されることを避けるために課税事業者を選択する場合、法人設立のタイミングによっては、設立後2年間の消費税免税事業者のメリットが受けられないこととなります。 インボイス制度は令和5年10月からの開始されるため、法人を設立することを予定している場合、メリットを最大限に受けるためには、令和3年10月まで設立する必要があります。

損をしないためにも、早めの相談が重要となってきますので、法人設立を検討している方は、是非一度ご相談ください。 本日も最後までお読み頂きありがとうございました!