皆様、こんにちは!

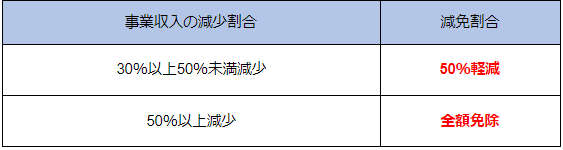

早速ですが、コロナ禍の経済対策の一つとして、固定資産税の減免措置をご存じでしょうか? 固定資産税は事業に利用している家屋や備品などにもかかってきます。 この税金は、各物件の評価額を基礎として計算されていますので、通常であれば業績が悪化したとしても税金が軽減されたり、免除されたりすることはありません。 しかし、新型コロナウィルスの影響で、令和2年2月~10月の連続する任意の3カ月の事業収入の合計額が、前年同期と比較して一定割合減少している場合は、事業にかかる固定資産税が軽減又は免除されることとなりました。 事業収入が下記割合以上減少している場合は、50%軽減又は全額免除が受けられます。

この制度は令和3年1月末日までに、認定支援機関(税理士事務所等)で要件を満たしているかの確認を受け、各市区町村にその旨を申告する必要がありますので、期限には十分ご注意ください。

本日も最後までお読みいただき、ありがとうございました!!

なお、固定資産時の減免についての新規ご相談は、下記までお気軽にご連絡ください。

担当:税理士 佐藤憲亮

電話:075-708-5345 mail:k.sato@litrus.jp