みなさまこんにちは!

今回は令和4年1月1日に施行される「電子帳簿保存法」の改正について、改正内容やどんな対応が必要になるのかをご紹介します。

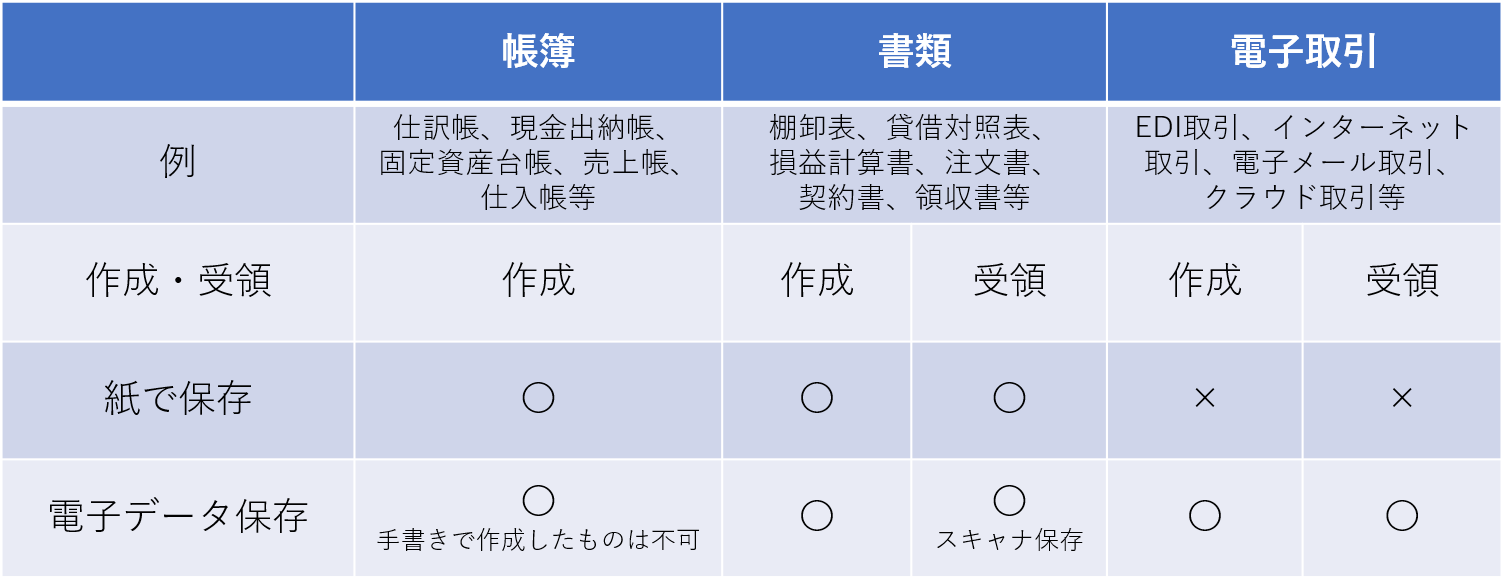

そもそも、電子帳簿保存法とは、ある一定の要件を満たす場合に限り、国税関係帳簿書類をPDFなどの電子データで保存することを認めた法律です。

書類の保存の負担を減らすために、電子での書類や帳簿保存を認めるけど、書類の保存ルールを守ってくださいね、ということです。

法律としてはもともと存在していたのですが、令和4年1月から大きく改正します。

これまでの電子帳簿保存法は、電子データでの保存を義務付けるものではなく、紙でも電子データでもどちらでも構いませんでした。

ところが、今回の電子帳簿保存法改正により「電子取引」でやり取りされた取引情報は、電子データでの保存が義務付けられることとなりました。

「電子取引」とは、具体的には以下が該当します。

・電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

・インターネットのホームページからダウンロードした請求書や領収書等のデータ(Amazonなど)

・ホームページ上に表示される請求書や領収書等のスクリーンショットを利用

・電子請求書や電子領収書の授受に係るクラウドサービスを利用

・クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

・特定の取引に係るEDIシステムを利用

・ペーパレス化されたFAX機能を持つ複合機を利用

・請求書や領収書等のデータをDVD等の記録媒体を介して受領

これらの電子取引データは単に保存するだけでは駄目で、下記の保存要件が定められています。

【真実性の要件】

1~4のうち、いずれかに対応すること。

1.タイムスタンプが付与されたデータを受領

2.取引情報の授受後、速やかにタイムスタンプを付すとともに、保存を行うもの又は監督者に関する情報を確認できるようにしておく

3.訂正削除を行った記録が残るシステムまたは訂正削除ができないシステムを利用

4.正当な理由がない訂正・削除の防止に関する事務処理規定を定め、その規定に沿った運用を行う

【可視性の要件】

下記の全てを満たすこと。

1.保存場所に、電子計算機(PC等)、プログラム、ディスプレイ等及びこれらの操作マニュアルを備え付け、明瞭な状態で速やかに出力できるようにしておくこと

2.電子計算機処理システムの概要書を備えつけること

3.検索機能を確保すること

保存要件を満たさなければ、国税関係の書類としては認められなくなり、青色申告の承認取消の対象となり得ますので、要件を満たすよう対応していく必要があります。

まずは今の業務で電子取引に該当するものを洗い出し、見える化したうえで、対応方法を検討いただくのがよいかもしれません。

そのうえで、保存要件に対応するシステムを導入する、或いは事務処理規程(規程のひな形が国税庁から発表されています)の策定などを検討すると良いと思います。

なお、「電子取引」以外の方法で授受・作成された帳簿・書類は、従来通り紙でも電子データでもどちらでも構いません。(電子保存の保存要件は電子取引と異なりますのでご注意ください。)

電子化のメリットとしては、主に以下が挙げられます。

・従業員の負担軽減

・書類の検索性、システム利用による利便性向上による業務の効率化

・書類紛失や情報漏洩などのセキュリティのリスク低減

・ペーパーレス化によるコスト削減

紙の場合、ファイリングする作業や特定の書類の検索などに、大幅な時間と労力が必要です。電子化することですべての情報をシステム上で保管できるようになるので、事務的な処理が効率的に進められるようになります。

従業員の負担軽減や業務効率のアップが見込めるほか、書類作成や保管にかかるコストも削減できます。

デメリットとしては、例えばシステムを導入するとなった場合は大きな初期費用が発生し、効率的な運用が開始できるようになるまで想定外の時間と労力がかかるかもしれません。

システムを導入したなかったとしても、適切な運用ルールを決め、電子保存に関して社内へ周知させ、従業員への教育も施さなければなりません。

これらのことを踏まえて、電子化への対応を検討していきましょう。

対応方法などでご不明な点やお悩みがございましたら、是非一度ご相談ください。

本日も最後までお読み頂きありがとうございました!